期货十倍配资平台 欧线大幅下跌11.05%,玻璃下跌6.80%

今日商品期货市场整体大幅下跌。集运欧线大跌11.05%,玻璃下跌6.80%。能化板块领跌期货市场,其中纯碱下跌5.89%,PTA下跌5.06%,对二甲苯、燃料油、纤维板、瓶片跌幅均超3%。黑色系商品整体下跌2.95%,其中铁矿石与焦煤分别下跌4.36%、3.66%。有色板块整体下跌1.64%,其中工业硅与碳酸锂分别下跌4.85%、3.91%。农产品板块中,红枣下跌2.42%,鸡蛋上涨0.96%。

1

一、集运欧线

行情回顾

集运欧线今日大幅下跌,主力合约收盘报2076.7元,跌幅11.50%。

数据来源:文华财经

波动逻辑

(1)主流船公司持续再度集中下调欧线现舱报价,仍是带动期价下行的原因。马士基二次调降wk37部分口岸报价,对比之前的开舱价格大柜和高柜跌幅达300美金。同时其他航司跟随调降,COSCO线下报价降至4050/6600,HMM线上报价降至3306/6182。达飞近三周的欧线小柜/大柜现舱报价下调了500/400美金,ONE和长荣9月初的欧线小柜/大柜现舱报价则分别下调了480/800美金和250/400美金。运价的加速下行,再度向市场传递较强偏弱情绪,使得盘面承压走低。未来还需持续关注各航司运费调整情况,若运价持续加速下调,则集运期价走向或难言乐观。

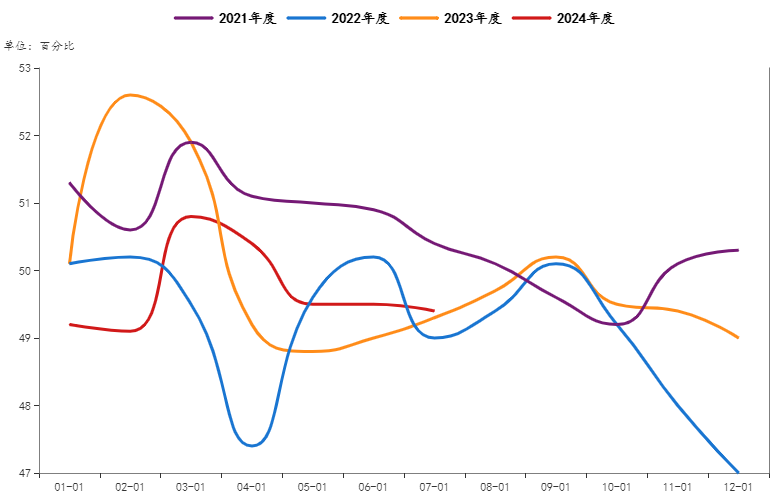

(2)奥运效应短暂支撑服务业PMI,欧元区8月综合PMI初值录得51.2,高于前值50.2,创下3个月来新高,商业活动持续积极改善是主要助力,体现在服务业PMI初值录得53.3,高于前值51.9,创下4个月来新高,主要受到奥运会的提振;欧元区综合行业PMI50.2,低于前值50.9,导致信心缺失,盘面下行。

欧元区:综合行业PMI

数据来源:上海钢联

(3)前期市场对远端合约计价较多地缘属性,因此地缘冲突的加剧或者缓和对盘面有较大的冲击。但从近期25年相关合约的表现来看,市场逐步认知到地缘冲突对欧线运价最核心的影响在于绕行带来的运力供给缺口,而该缺口会随着新船交付而被逐渐弥补,地缘边际影响逐步减弱,远月合约也将更多回归基本面供需结构进行交易。因此近期相关地缘新闻对盘面带来的波动无论是影响程度还是持续性均有减弱。

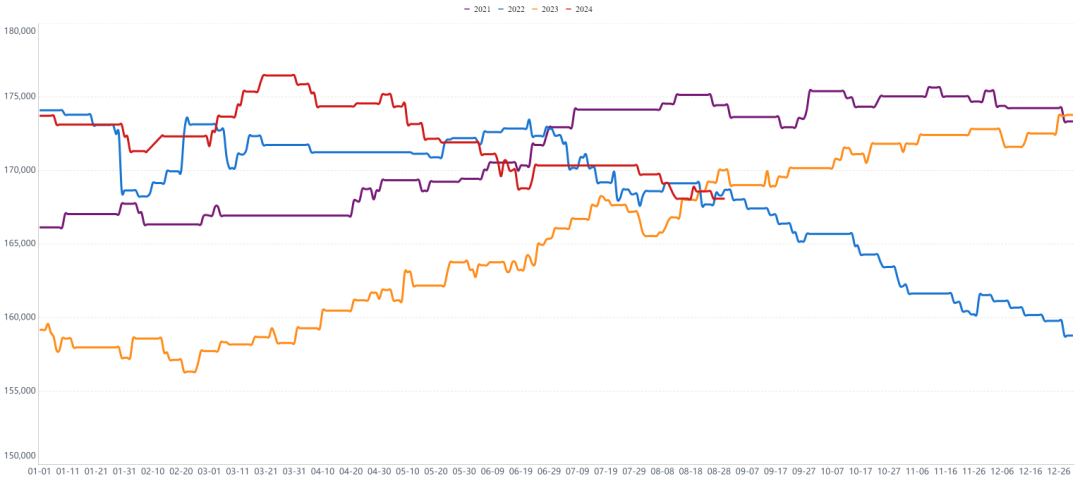

欧洲航线集装箱运输能力

数据来源:上海钢联

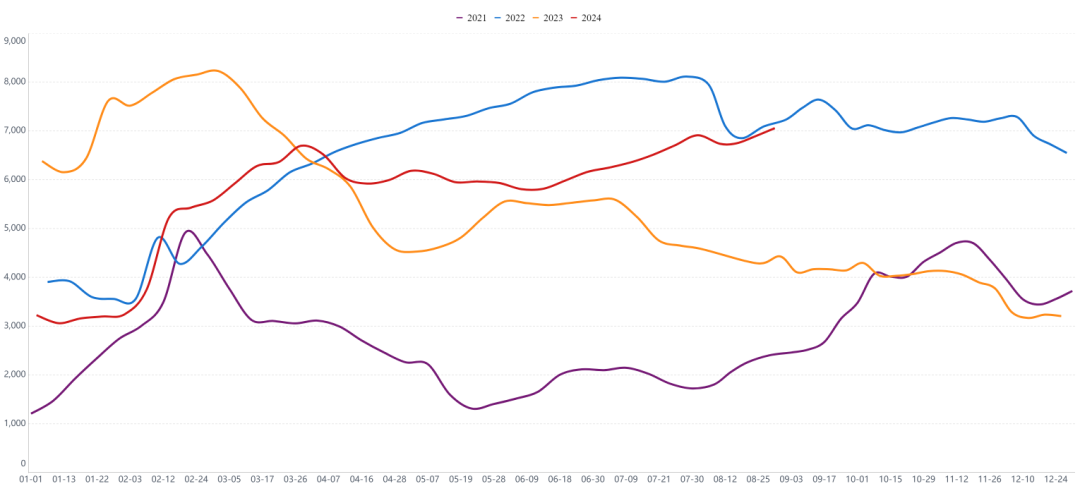

马士基集装箱航运能力

数据来源:上海钢联

后市点评

总体来看,运价超预期下跌放大市场偏弱情绪,后续现货持续维持弱势的背景下盘面预计震荡偏弱,马士基预计将进一步大幅调低最新一周的开舱价格。短期更多需要关注空班力度,以判断船司在经历第一轮运价急跌后的态度。2412合约交易的矛盾则在于确定的交付压力和不确定的贸易需求下供需差的变化,而非单纯的需求和供给单一侧的变化。近期相关地缘新闻对盘面带来的波动无论是影响程度还是持续性均有减弱,盘面波动较大,注意风控。

二、玻璃

行情回顾

玻璃期货延续上周五夜盘的弱势局面,今日再度大幅下挫,主力合约再创年内新低,收盘报1178元/吨,跌幅6.80%。今日主力合约大幅加仓19.5万手,空头力量较强。

数据来源:文华财经

波动逻辑

(1)宏观数据表现不佳。上周末,国家统计局公布8月份制造业PMI指数为49.1%,环比下降0.3%处于近一年低位,市场信心受挫,以玻璃为首的一众工业品期货价格大幅下行。今年1-7月以来,国内房屋竣工面积累计同比下降21.8%,且后期仍未有恢复迹象,玻璃需求后期不存在明显支撑。

中国房屋竣工面积累计同比变化(%)

中国制造业PMI数值(%)

数据来源: 交易咨询部

交易咨询部

(2)8月玻璃有8条产线冷修,合计3620日熔量,行业总日熔量由7月末的17.03万吨/天降至8月末的16.81万吨/天。然而,目前玻璃供应下降速度不及需求下降幅度,行业累库趋势不变。钢联数据所示,截至8月29日,玻璃样本企业库存7054.4万重箱,较7月末提升2.1%,当前库存水平已达到近五年高点。华北市场交投平淡,下游采购谨慎,广家产销多难达平衡;华东市场下游拿货积极性不高,多数企业库存延续累库状态;华中市场中下游拿货积极性偏弱,多数企业出货不佳;华南区域下游采购刚需为主,厂家让利效果不佳,除个别企业月底冲量库存下降外,多数企业库存仍呈增加状态。此外,玻璃仓单同样处于历史高位,远超往年同期水平。整体来看,玻璃供应压力过高,短期供需宽松态势难以改变。

中国浮法玻璃日熔量(吨/日)

中国浮法玻璃周度企业库存(万重量箱)

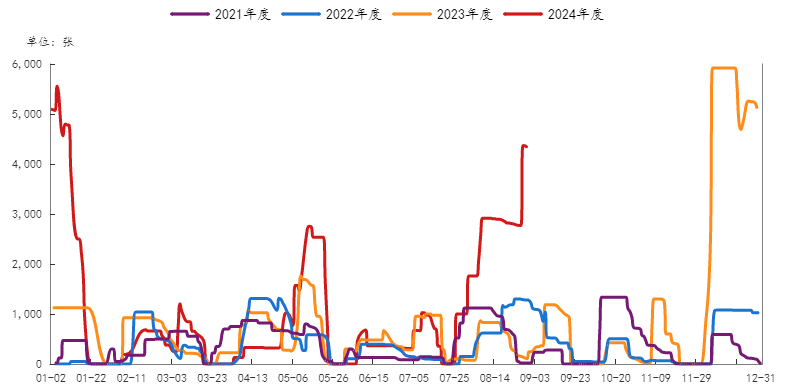

玻璃仓单数量合计(日)

数据来源:交易咨询部

后市展望

最新宏观数据表现不佳,地产行业复苏仍未出现拐点,随着行业转亏,玻璃企业产线冷修预期增强,后期需着重关注产能挤出速度。期价短期或以低位震荡为主。

胡万斌投资咨询从业证书号Z0017192

杨广喜投资咨询从业证书号Z0000278期货十倍配资平台